lehu官方網站樂虎-lehu樂虎!lehu官方網站,在保險產品的廣闊叢林裡,有不少人是踩過“坑”的。特別是孩子的保險,大“坑”特別多,總有一個等著你。本期我們將為你提供“避坑指南”,找到最適合自家孩子的保險方案。

在保險產品的廣闊叢林裡,有不少人是踩過“坑”的。特別是孩子的保險,大“坑”特別多,總有一個等著你。本期我們將為你提供“避坑指南”,找到最適合自家孩子的保險方案。

有些保險產品,特別是針對兒童的,設計成了“兒童套餐”。一張保單就覆蓋了重疾、壽險、意外等,看上去無比全面。

最常見的“一張保單啥都保”的產品,形態是“終身壽險+各種附加險”,比如附加重疾險+附加意外+附加小額住院,就是上圖這種。

買保險是買什麼呢?實質上,買的是“家庭成員一旦出現風險,保險公司所提供的現金流”。那保險公司究竟是賠付10萬,還是100萬,意義是非常不一樣的,對吧?

所以,買保險就是買保額。拿重疾險來說,買個10萬20萬的保額,在如今的生活成本之下,真的有意義嗎?

另外一種“一張保單啥都保”的產品,是“一年期保險合集”。這樣的產品,把重疾險+醫療險+意外險+定期壽險全部糅合到一張保單中來,買起來似乎非常省心,還便宜。

這種保險的“坑”在于酷盤登陸,所有險種都是短期險,續保存在很大風險。如果產品停售了,身體情況又發生了變化,那麼換個保險買?抱歉,可能買不了了。而長期險,只要合同成立,後續產品是否停售都不受影響。

而且,這樣的產品便宜的原因,是因為年紀足夠輕。這種採用自然費率的產品,保費會逐年升高。等到了一定的年紀,保費會高到令你咋舌。

有些營銷員會用“貴有貴的道理,我們和別家不一樣”的說法,來解釋自家產品為啥比別家貴30%甚至50%。

更何況,有些更貴的重疾險產品LEHU88樂虎國際,條款反而很不友好,比如缺失某種高發輕症。我們常說“一分錢一分貨”,但是這個說法在保險行業,還真的不適用。原因很簡單:信息不對稱。

在互聯網的普及之下,這種情況已經好了很多,至少,消費者會去掂量下,自己的1分錢,是買到了1分的貨,還是只買到了0.7分的貨。每年交同樣的保費,出險後A公司賠50萬,B公司賠80萬,你選哪個?

什麼情況會導致家庭的現金流出現問題?是家庭經濟支柱出現狀況的時候。所以,如果在預算有限的情況下,應該優先考慮大人。

舉個例子:如果一個年收入30萬的家庭,每年拿出3萬元來給一家三口買保險,這些預算本來是比較充足的,但是,如果一來就給孩子買了2萬元的保險,那麼給大人留下的空間就非常小了。

剩下的1萬元,可能只夠給一個大人配置保險(很可能還不夠)LEHU88樂虎國際,而另一個人,只能處于“裸奔”狀態了。

在賈記者保險研究(公眾號:jjzbxyj)看來,兒童的保險最容易“買到”(一般來說,兒童身體情況最好),但也不容易“買對”(保障類沒買先買教育金、大人沒買先買小孩都太常見了)。

所謂教育金,就是現在存一筆錢,經過復利滾存,未來在孩子讀書的時候拿出來。作用呢LEHU88樂虎國際,一是強制儲蓄,畢竟管不住手的人太多;二是讓“確定要花”的錢有一個專屬賬戶,不至于被隨便挪用,同時也能在一定程度上保值增值。

但是,如果在保障沒有做好的情況下,教育金必然是無源之水。父母才是孩子無限額的提款機,如果父母出現風險酷盤登陸,家庭又沒有其他經濟來源,孩子哪還有機會繼續接受好的教育呢?

要知道,只有看不起的病,沒有讀不起的書。孩子需要錢讀書的時候,父母有能力賺錢,才是最好的教育金。如果買了高額教育金,每年能提供數萬元的現金流,那另當別論;但如果未來每年只領取幾千元,又佔用了當下購買保障類保險的資金,那恐怕就得不償失了。

如果是保障類已經配齊,又有“強制儲蓄、專款專用、鎖定長期利率”的需求,在這樣的前提下購買教育金,才是理性的配置保險的態度。

對于兒童來說,配置保險的結構應該是:醫保+重疾+意外+醫療。國家的醫保是打底,一定一定要優先配置好,這裡不再多說LEHU88樂虎國際。

重疾險的特點,一是均衡費率,一旦鎖定,終身不變,兒童的費率要比成人低非常多;二是保障期限長,如果是終身型酷盤登陸,不論你是1歲買還是30歲買,保障的時期都是“終身”,也就是說,一個1歲的兒童和一個30歲的青年,兩人壽命都是90歲的線年。

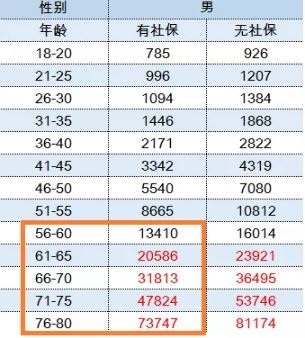

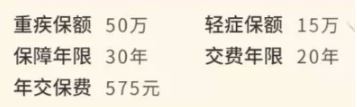

而且,對于預算不高的家庭來說,兒童還有一種產品可以選擇:保30年甚至更短時間的“少兒定期重疾”。舉個例子:

為什麼這麼便宜?答案很簡單:這是一款“不一定會賠”的產品,沒有身故責任,期限也短,如果保障期限內沒有出險,這筆錢就當沒有了。

這樣的產品的隱憂是:萬一小朋友中途不幸出險,後續可能再也沒法購買其他的保險酷盤登陸,TA的保障,到30年後就結束了,到那時,TA就處在了無險可買的境地。

所以,完美的解決方案就是:用多次賠付的終身型產品,搭配定期產品LEHU88樂虎國際。兩相結合,前者在長長的人生中帶來最大的安心,後者在少兒時期帶來更高的槓桿。

小孩子,尤其是5歲以下的小孩子,意外的可能性太多了。床上墜落、燙傷、觸電、溺水、動物咬傷、玩耍致傷

與大人選意外險主要應關注保額不同,對于孩子來說,意外險的核心就是意外醫療。醫療額度是5000還是1萬,包不包含社保外用藥,就是我們要關注的重點。

至于醫療險,這個就見仁見智了。如果擔心萬一需要住院,社保內的自付部分支出太多,那麼在醫保之外加一份學平險大概率就可以覆蓋;如果擔心萬一出現大病,無法承擔社保外的醫療費支出酷盤登陸,那麼就購買一款百萬醫療;如果在生病住院的時候,希望能夠獲得好的就醫環境(國際部、特需部),或者希望涵蓋門診部分,甚至可以0免賠(社保不報的部分全額報銷),可以考慮中端醫療。

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

电销专线:40086-88888

网服专线:1010-9999

官方微信订阅号

集团官方微博

乐虎-lehu通APP

版权所有 © 2001-2023 中国乐虎-lehu保险集团有限责任公司 未经许可不得复制、转载或摘编,违者必究!

Copyright © 2001-2023 China Taiping Insurance Group Ltd. All Rights Reserved.

ICP许可证号 京ICP备10047010号  京公网安备11010202009966号 本网站支持IPv6

京公网安备11010202009966号 本网站支持IPv6